EL CROWLENDING, UNA NUEVA FORMA DE PERDER DINERO. PARTE 2.

Para finales de 2019, mientras buscaba mas información sobre HOUSERS, mas que nada por conocer si había más casos de “entrampados” como el mío, encontré foros y blogs con información sobre Mintos y otras plataformas de crowlending, y me llamaron la atención.

En realidad, fueron las altas rentabilidades, cómo no, lo que hicieron que se despertase en mí mi vena rentista. Eso y las promos por entrar, que ofrecían una buena rentabilidad ya de inicio.

Así que ni corto ni perezoso a principios de enero de 2020 me metí, “por probar” con poco dinero, lo justo para recibir la promo, en dos plataformas, Lendermarket y Mintos. Luego pasaré a analizarlas con un poco más de detalle, junto con otras que he podido encontrar con posterioridad. Lo que ocurrió en marzo, tres meses después, ya lo sabéis. Así que este primer test fue en realidad una prueba de fuego para saber cómo se comportaban estas empresas cuando venían mal dadas de verdad.

Pero ahora lo que voy a intentar es explicar un poco, y a mi manera, cómo funciona el sistema este.

LAS/LOS FIGURAS

Aquí hay cuatro figuras, que en ocasiones se solapan para ser solamente tres o puede que dos.

1) EL NECESITADO o prestatario final. Es la persona/empresa que para un hecho puntual, o para financiar una compra a corto, medio o largo plazo, contacta no con una entidad bancaria al uso, sino con una empresa dedicada a conceder préstamos, con unas determinadas condiciones más o menos draconianas, y le pide dinero. ¿Por qué no contrata con un banco? Pues puede ser por varios motivos, bien porque no hay infraestructura bancaria en su zona/país, bien porque la garantía que le piden los bancos es inasumible, porque el banco no le presta la totalidad que necesita, porque no se lo conceden, porque no hace intención de devolverlo y cree que con una empresa de este tipo le será más fácil escaquearse de pagar, o por lo que sea.

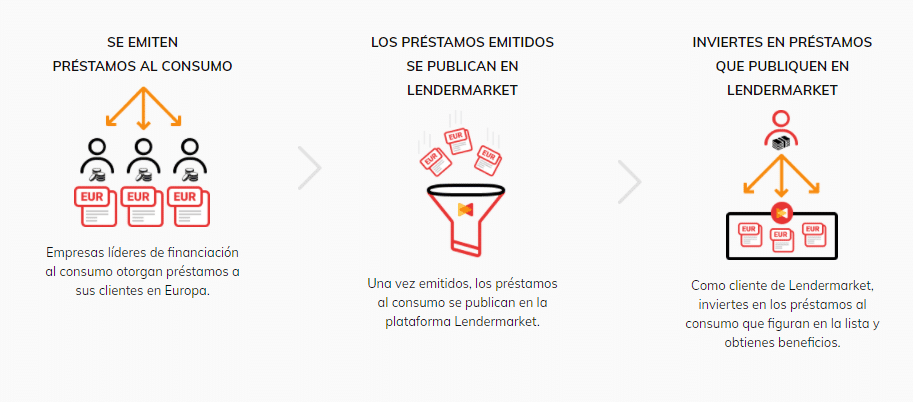

2) EL ORIGINADOR. Es la empresa que financia al NECESITADO, sería un tipo Cofidis, Cetelen, etc… para que os hagáis una idea. Suelen imponer unos tipos de interés que rozan (o directamente lo son) la usura, del 15% anual hasta el infinito (en MINTOS, que lo indica, he visto intereses de más del 300%). Este originador acude al tercer actor de este teatrillo, que es la PLATAFORMA. El originador financia con sus medios parte del préstamo al NECESITADO, pero por lo que sea, seguramente por falta de fondos, liquidez, o para llegar a mas número de NECESITADOS y conseguir mas beneficio, ofrece la otra parte del capital que ha prestado a los necesitados a la plataforma para que a su vez la ponga en disposición de sus clientes o PRIMOS.

3) LA PLATAFORMA. Llámese MINTOS, llámese LENDERMARKET, ROBOCASH o el nombre ingenioso que le pongan. Su función es poner en contacto el PRIMO y el ORIGINADOR. A cambio de ello, se lleva una suculenta comisión del ORIGINADOR. El contacto se hace mediante un programita en internet en donde se ofrece que el PRIMO compre parte de la deuda del NECESITADO que ofrece el ORIGINADOR, a cambio de una rentabilidad (unos intereses) que están en función del riesgo de la operación (esto se supone).

4) EL/LA/LE PRIMO/A/E o cliente de la plataforma. Dícese de persona que le quema el dinero en las manos, y cegado por las altas rentabilidades ofrecidas por la PLATAFORMA y sus promesas de que está todo garantizado (de aquellas maneras) pone dinero en la plataforma para comprar parte de los préstamos que el ORIGINADOR ha dado al NECESITADO, a cambio de una rentabilidad que estaría en torno al 10%

REFLEXIONES Y PUNTUALIZACIONES

Esto sería más o menos como funciona el sistema este. Como veréis, hay cosas que le dejan a uno mosca. Lo primero que me pregunté es, ¿Cuál debe ser el tipo de interés que el originador cobra al necesitado, para que al final, al primo le den un 10%? ¿Es viable todo este montaje? Y lo más importante… ¿Qué garantía hay de que al final el necesitado devuelve el préstamo y los intereses???

La respuesta a la primera pregunta ya la he anticipado en la explicación. Los tipos de interés que soportan los necesitados son, por lo general, estratosféricos. Un abuso y puede que incluso inasumibles. Superan en ocasiones el 200%-300%. Ríete tú de las tarjetas revolving esas.

Los originadores son conscientes de que tendrán muchos impagados, pero confían en que con los intereses de aquellos necesitados que sí puedan hacerse cargo del cumplimento del préstamo, podrán cubrir los morosos, y además tener un suculento beneficio. Pero claro, ellos también tienen unos recursos finitos, así que acuden a las plataformas para obtener más fondos y a su vez alcanzar a más clientes (o tapar de alguna forma sus pérdidas y “tirar p´adelante” a ver si la cosa se resuelve en el futuro).

Para conseguir los fondos de las plataformas, además de pagar la comisión correspondiente, prometen que en el caso “hipotético” de que el necesitado no devuelve el préstamo, será el originador el que se haga cargo de las cuotas impagadas al primo. ¡Ojo! que esto no es así siempre, pero suele ser lo normal. De otro modo, la gente se echa p´atrás ante el riesgo de dejar pasta y no tener la “seguridad” de recuperarla. Hay algunas que se comprometen a devolver sólo el principal, otras el principal más intereses, y otras además añaden intereses de demora.

En otras ocasiones, además de la “garantía” del originador, la plataforma también se compromete a que si el originador no cumple con la misma, será la plataforma la que se haga cargo de la devolución del principal, y en ocasiones, hasta de los intereses.

Pero ¡cuidao! que la cosa no es inmediata, para ello, también según plataformas, debe de pasar al menos 60 días. Las hay que son 30 días. Yo, la verdad, no tengo muy claro de que sean tan puntuales.

Lo cierto es que, según mi experiencia, y lo que he ido leyendo, siempre siempre siempre tendrás retrasos en los cobros. En ocasiones en mayor porcentaje, en ocasiones en menor. Pero eso es algo que hay que asumir. Y ¡ojo! que eso hace que el % de interés real que te llega a tu monedero nunca coincida con el interés prometido; al menos no a corto plazo. También es cierto que hay quien dice haber ganado más con los intereses de demora, que con los propios intereses de los préstamos, pero eso dependerá de las condiciones específicas del originador y/o la plataforma.

UN SISTEMA “UNIVERSAL”

Otra cosa que también hay que tener en cuenta es que por lo general este tipo de plataformas no están en España. La gran mayoría están en los países bálticos. ¡Oh sorpresa!, aunque los hay en Irlanda, Bulgaria, Polonia… Es decir, que en caso de problemas, vete tú a pedir responsabilidades al maestro armero. Porque pocos van a coger el avión y presentarse en unas oficinas en Tallín a pedir cuentas.

Los originadores, tres cuartos de lo mismo. Empresas que no suenan de nada (al menos a mí) y que incluso algunas operan en España. Imagino que como de momento no estoy en el grupo de NECESITADOS por eso no estoy familiarizado con las marcas.

Otro tema que se me había pasado comentar de los originadores. Suelen ser empresas y subempresas que operan con distintos nombres en diferentes mercados. No he visto ninguna que sea española, aunque sí las hay que operan en España. Me explico un poco, imaginaros que me toca el euromillones y monto una empresa de estas de préstamos. Bueno, pues tengo la matriz, que tiene la pasta, y monto una subsidiaria para cada tipo de préstamos (créditos a empresas, compra de pagarés, otra para particulares para financiar coches, otra para préstamos rápidos, etc…). Cada una es una sociedad distinta (aunque dependan de la misma matriz) y tiene una marca distinta. Como la cosa parece que rula, me tiro al ruedo y compro un par de empresas parecidas que operan en otro país, o monto otras subsidiarias en ese país. Van a ser también otras empresas diferentes, y pueden operar también con distintas marcas.

En resumen, que a veces puede ocurrir que te crees que estás “diversificando” originadores, y al final resulta que es “tó lo mismo”. A veces ocurre que una filial quiebra, pero la matriz y el resto de filiales consiguen aguantar. Puede que la matriz se haga cargo de la deuda de la filial, o puede que no.

Otro tema, los originadores que he visto, operan prácticamente por todo el mundo. La gran mayoría por la zona del este, Polonia, Estonia, Rumanía, Bulgaria, Rusia, R.Checa, pero también las hay que llegan hasta Gran Bretaña, España, Francia, e incluso Asia, en países que acaban en “-tan” o Myanmar, Vietnam, Thailandia y cosas así. Lo más exótico que he visto es originadores que operan en África, que también los hay, pero solo en algunos países africanos.

Se me olvidaba. Cuando en la plataforma “compras” un préstamo de un originador, por lo general este originador “cuelga”, junto al préstamo información sobre el origen y detalles del mismo. Por lo general te cuenta para qué se ha dejado, cuándo, en qué país, el tipo de préstamo, plan de amortización y el porcentaje del dinero dejado al primo que asume el originador (lo que se le llama “skin in the game”). En ocasiones, si el necesitado no puede pagar, el originador le da unos días “de gracia” o “refinancia” el préstamo. Esta opción de refinanciación, si existe, no depende del primo, sino del originador, pero se suele advertir de su existencia en la descripción del préstamo en la plataforma.

O sea, que puedes imaginarte que estás dejando pasta a gente de Zimbawe, Filipinas, o a tu vecino de enfrente. ¡Qué ONG estás hecho, macho/a/e!

En resumen, que estás “vendido” en lo que respecta a los originadores, porque ni sabes quienes son ni si son de fiar, y tampoco tienes claro si lo que te dicen que te están vendiendo existe, es real, o no. (ya ha habido casos de estafas a este respecto)

PUEDO PROMETER Y PROMETO…

Esto, explicado así, pues vamos, no anima a nadie, y las plataformas y los originadores son conscientes de ello. Así que para que los primos se queden tranquilos, si no bastaba con la garantía de recompra del originador, o con la de la plataforma (solo aplicable en algunos casos, recordar), pues ahora resulta que, bien por decisión propia, bien por presión de los primos, bien por imperativo legal de los países donde operan, algunas plataformas y originadores se auditan. Las hay que llevan años siendo auditadas, las hay que dicen que van a empezar ahora, y las hay que no dicen nada al respecto.

También hay que publican sus cuentas anuales y resultados trimestrales de aquellas maneras (te tienes que fiar) y las hay que no.

Como ya he comentado, ha habido estafas en el pasado, y hay varias páginas en internet de PRIMOS que por su cuenta y riesgo evalúan tanto las plataformas como los originadores, y hacen una especie de “ratings” y valoración de solvencia, tanto en función de las auditorías, datos disponibles, etc… como de las sensaciones que les dieron la visitas a las oficinas, las entrevistas a los CEOS de plataformas y originadores, etc. Os pongo una de las mas conocidas, que está en inglés:

https://explorep2p.com/mintos-lender-ratings/

Alguna plataforma, como por ejemplo MINTOS, tenían y tienen su propio sistema de “valoración”. (Lo modificaron porque el que tenían hasta marzo se demostró que no valía para nada o para muy poco). En lo principal, el sistema de Mintos no difiere en exceso de los listados de primos-blogeros independientes. El originador malo en un listado, suele ser malo en el otro. Pero en los puntos intermedios, sí hay ciertas diferencias. Uno puede darle un 8 y otro darle un 6 sobre diez, por ejemplo. Y eso puede hacer que algunos PRIMOS que no se quieran arriesgar en empresas de menos de 7/10 (por decir algo) no inviertan en ese originador, pero a la plataforma le interesa que sí inviertan y suben el ranting concedido por la plataforma.

Luego está el tema de las auditorías, que sí, que muy bien. Pero vete tú a saber cómo son las auditorías en Bulgaria, en Rusia o en Kenia. No les suele auditar PwC precisamente. Y ni aunque fuera alguna de las cuatro grandes. Hay pocas grandes estafas de empresas que no estuvieran auditadas (Madoff, Banesto, Nueva Rumasa, etc…).

En resumen, tenemos aquí un sistema que recuerda un poco a las hipotecas Subprime, con los siguientes riesgos:

1) RIESGO DEL NECESITADO: El mas obvio, que no pague. Se intenta compensar con la promesa (a veces) del ORIGINADOR de hacer frente en este caso del capital o capital + intereses

2) RIESGO DEL ORIGINADOR: Puede no cumplir con la promesa de responsabilizarse de los impagos de lo necesitados, pero peor aún puede, habiendo cobrado, decir que no lo ha hecho, o usar los fondos para que los fundadores se fuguen a un paraíso fiscal, y sea todo un bluff. Se intenta compensar con la garantía de la plataforma (no siempre) o con las auditorías contables (si las hay)

3) RIESGO DE LA PLATAFORMA: Puede no hacer frente a su compromiso de cumplir si no lo hace el originador, pero peor aún, puede cobrar del originador y no dárselo al primo, acumular capital y fugarse los propietarios con la pasta a un paraíso fiscal, en el ático de lujo de al lado del originador. Se intenta compensar con las auditorías contables (si las hay) y con su “prestigio” o la “palabra” de los CEOS.

4) RIESGO DE TIPO DE CAMBIO: Hay algunas plataformas en las que puedes operar en diversas divisas, por tanto hay un riesgo de que por modificaciones en el tipo de cambio al final la rentabilidad no sea la prometida e incluso negativa. Se intenta compensar ofreciendo mayor rentabilidad en estas monedas que en Euros.

SIMPLIFICACIÓN DE LAS/LOS FIGURAS

Como siempre, al final todos buscamos minimizar al máximos los gastos, y como el modelo ha sido un éxito al haber conseguido captar un montón de primos, a varios originadores se les ha encendido la bombillita y han pensado en ahorrarse la comisión que pagan a las plataformas. Así pues, muchos originadores han montado su propia plataforma, en donde únicamente se comercializan sus propios préstamos y los de su grupo de empresas. Este sería el caso, por ejemplo de Lendermarket. Hay algunas plataformas que se han creado con esta filosofía y que luego por lo que sea aceptan con posterioridad otros originadores además de los propios, a cambio de comisión, claro.

También hay plataformas en las que, como novedad, además de todo esto añaden otro tipo de préstamos mas parecidos a lo que hace HOUSERS, es decir, aceptan como originadores a promotores de obras que se comprometen a devolver el importe mas unos intereses también elevados. Obras localizadas en países del este, por lo que he visto.

Hay originadores que además de tener su propia plataforma, continúan ofreciendo préstamos en otras plataformas, y hay además plataformas que operan en otras divisas aparte del euro (rublos, levs búlgaros, etc), con y sin comisión de cambio de moneda (y con mayor rentabilidad que con euros, aunque con el riesgo añadido del cambio de divisas). Debo decir que por lo general todas las que he visto operan con euros principalmente.

Por tanto, originador y plataforma en ocasiones son la misma figura.

Por otro lado, como nada nos garantiza totalmente el hecho de que los “Necesitados” existan realmente, y que no sea todo un historieta montada para conseguir financiación, sin que se dedique el dinero conseguido en un préstamo concreto (no sé si las auditorías revisan este punto, pero aunque lo hicieran, tengo mis dudas de cómo lo hacen), también podría ser posible que en última instancia NECESITADO, ORIGINADOR y PLATAFORMA fueran una única entidad.

Ojo, que al unir las figuras eso no significa que desaparezcan los riesgos de las mismas, sino que en mi opinión lo que desaparece son las “supuestas” garantías que unos y otros en teoría proporcionan. No hay ninguna ventaja en esta “unión”. Si acaso lo que ocurre es que en ocasiones el ORIGINADOR-PLATAFORMA al no tener que pagar comisión a la plataforma, puede llegar a remunerar con un interés mas atractivo a los posibles PRIMOS.

Es definitiva, hay múltiples variantes de este sistema, todo preparado para que los PRIMOS, cegados por la codicia y las promesas de altas rentabilidades se lancen a la piscina a probar distintas combinaciones.

De momento esto es todo por hoy, que se me ha hecho la explicación larga.

Llevo en total 2 partes y 9 páginas y todavía no voy ni por la mitad. En el próximo capítulo os relataré mas pormenorizadamente mi primera experiencia invirtiendo en Mintos y Lendermarket, justo antes de la pandemia, que tiene narices. Si que acerté el “timin” ese, sí.

Atentamente Kamarrada Anónimo Primero.